Liebe Community, erneut ist ein Monat vergangen! Der letzte Monat des Jahres 2023 ist vorbei und ich möchte Dich an meinem Depotrückblick für Dezember 2023 teilhaben lassen. Es gab einige Veränderungen in Marcels Depot. Bevor du weiter liest, beachte bitte unseren Disclaimer, diesen findest du hier.

Dezember 2023

Der Dezember 2023 konnte der Jahresendrallye nochmal stark unter die Arme greifen. Die FED sprach das erste mal von stärkeren Zinssenkungen in den USA für die Mitte des Jahres 2024. Das überraschte die Märkte im positiven Sinne. Eine kurzzeitige Rallye führte die Indizes auf neue Allzeithochs. Wer hätte Anfang 2023 damit gerechnet, dass wir noch im gleichen Jahr neue Hochs erreichen? Ein genauerer Blick auf die Märkte zeigt jedoch, dass nicht alle den Run mitgemacht haben. Qualitätsunternehmen und Branchen-Leader zeigen wieder, dass sie zurecht als solches Benannt werden. Manch andere Aktien befinden sich unweit von ihren Jahrestiefs. Hier trennte sich die Streu vom Weizen. Der Markt zeigt seine Effizienz und belohnt die innovativsten und robustesten Unternehmen.

Käufe

Nachkauf Hershey

Schokolade ist gerade in der Weihnachtszeit sehr beliebt. Nicht nur aus diesem Grund habe ich zum zweiten Mal zur Hershey Aktie gegriffen. Einen weiteren Kaufgrund sehe ich aus dem charttechnischen Bild. Die langfristige Aufwärtstrendlinie liegt mittlerweile sehr nah (grüner Pfeil). Bei 176$ hat die Aktie zudem noch eine weitere wichtige Unterstützung vorzuweisen. Spätestens diese sollte halten. Zudem könnte auch das fundamentale Gerüst attraktiv sein. Die Qualitätsaktie besitzt für das kommende Jahr ein KGV24e von knapp 18. Das ist für einen Dauerläufer ein sehr guter Wert. In den letzten Quartalen konnten die Erwartungen stets übertroffen werden. Dazu wurde die Dividende deutlich angehoben. Auf langfristige Sicht sehe ich enormes Erholungspotential für die Hershey Aktie. Insgesamt sehe ich es als eine echte Chance auf lange Sicht.

Kauf Autodesk

Die Aktie von Autodesk gehört zu den langfristig relativ stabilen Tech-Aktien. Mit seinen zahlreichen 2D & 3D-Software-Lösungen gehören sie zu den führenden Anbietern in diesem Segment. Die letzten Quartalszahlen zeigten, dass das Umsatzwachstum bei knapp 10% beibehalten werden kann. Gewinnseitig konnte Autodesk allerdings stärker zulegen. Die Betriebsmarge konnte um 3% gesteigert werden und der Ausblick für 2024 konnte sich insgesamt mehr als sehen lassen. Seit Mitte 2022 befand sich die Aktie in einer Korrektur bzw. Bodenbildung, welche sich über die Monate immer weiter zuspitzte. Nun gelang der Aktie der charttechnische Ausbruch (grüner Pfeil). Dieses Kaufsignal kann die Aktie wieder in Richtung Allzeithoch führen. Dies kann natürlich einige Monate dauern.

Kauf 1. Tranche Realty Income

Realty Income kam in 2023 stark unter die Räder. Die Aktie gehört zu den sogenannten REITS und ist in der Gruppe einer der Größten. Der Immobilienkonzern litt, wie alle seine Wettbewerber unter den hohen Zinsen und dessen Folgen. Kleinere Unternehmen gerieten stark unter Druck oder rutschen gar in die Insolvenz. Neuprojekte wurden verschoben oder ganz storniert. Realty Income dagegen kaufte in diesem Jahr sogar weiter zu. Sie tätigten für 9,3 Mrd. $ die Übernahme von Spirit Realty Capital. Diese Übernahme soll im ersten Quartal des Jahres 2024 abgeschlossen werden. Danach trägt Spirit direkt dazu bei, dass das FFO (Gewinn einer REIT) um 2,5% gesteigert werden kann. Darüber hinaus führt das übernommene Portfolio von Spirit dazu, dass Realty Income seine Immobilien weiter diversifiziert. Der Anteil an Convenience-Stores fällt nach der Übernahme auf 10,2%. Das lindert das Risiko von Mietausfällen weiter. In einem schwierigen Umfeld schafft es Realty Income einen Wettbewerber zu kaufen. Sollten die Zinsen in 2024 wieder etwas sinken, könnte das Immobilienunternehmen stärker denn je operieren können. Der monatliche Dividendenzahler, sollte auch weiterhin als Dividendenwachstumswert zu sehen sein.

Nachkauf Pfizer

Die Aktie von Pfizer geriet weiter unter Druck. Nachdem die Übernahme von Seagen kurz vor dem Abschluss steht, berichtet Pfizer über den neuen Ausblick 2024 inklusive Seagen. Diese Ziele enttäuschten den Markt, weil sie sehr konservativ gewählt wurden. Deshalb ging es mit der Aktie eine Etage tiefer. Der Abwärtstrend hielt somit weiter an. Die Gelegenheit nutzte ich, um eine weitere Tranche des Dividendenwertes ins Portfolio zu legen. Das Chancen-Risiko-Verhältnis ist in meinen Augen sehr positiv. Die Einmaleffekte der Corona Pandemie wurden mit der Seagen Übernahme klug genutzt. Der nahezu ausbleibenden Corona Umsätze sind wahrscheinlich im Kurs eingepreist. Die Börse übersieht offensichtlich, dass Pfizer dennoch solide wächst. Dazu beherbergt der Pharma-Riese zahlreiche Medikamente in der Pipeline, die das Wachstum im besten Falle weiter antreiben könnten. Sollte dies nicht in 2024 eintreten, sind allein die 6,2% Dividendenrendite durchaus attraktiv. Aus charttechnischer Sicht setzte die Aktie auf die Tiefs von 2014, 2016 und dem Corona Tief zurück. Die Unterstützung bei 26$ ist tendenziell sehr stark. Der Abverkauf ist in meinen Augen irrational, da das Unternehmen weit besser und stärker dasteht als noch vor wenigen Jahren. Ich plane die Aktie bis zum Kurs von 50$ zu halten. Ambitioniert, ich weiß. 🙂 – Danach beurteile ich die Position erneut.

Nachkäufe im Sparplan

McDonalds

McDonalds gab im Dezember seinen Investorentag. Dabei veröffentlichte der Franchise-Riese die weiteren Expansionspläne sowie die Etablierung vom Ableger CosMc’s. Mein Sparplan für den Immobilienriese lass ich klassisch weiterlaufen. Die Neuigkeiten des Unternehmens bestärken meinen Sparplan weiter.

Walt Disney

Die Aktien von Walt Disney befinden sich auf einem echten Tief. Ein kleiner Nachkauf für die gescholtene Aktie. Momentan steht die Aktie noch nahe des Corona-Tiefs. Dies ist in meinen Augen eine starke Unterbewertung. Der Streaming-Dienst und die letzten Misserfolge in den Kinos wiegen nicht so schwer, wie es die Börse eingepreist hat. Daher nutze ich die Chance um meinen Einstandskurs weiter zu drücken.

BAT

Nachdem ich erst im November eine erste Position von BAT gekauft habe, legte ich in diesem Monat nochmal nach. Der Grund ist der jüngste Abverkauf aufgrund der Portfolio-Bereinigung. BAT schreibt Markenwerte in Höhe von über 30 Mrd $ ab. Das ist enorm viel, aber nicht zahlungswirksam. Mit der Übernahme von Reynolds durch BAT im Jahre 2016, übernahm BAT auch zahlreiche US-Zigarettenmarken, welche heutzutage nicht mehr so beliebt sind, wie sie es mal waren. Das Portfolio hat dementsprechend nicht mehr den Wert von damals. Der Goodwill wird bereinigt, weshalb es die Abschreibung gab. BAT ist und bleibt ein solider Dividendenzahler. Knapp 10% sind sicher auf dem Niveau, da BAT nicht Gefahr läuft sich die Dividende nicht mehr leisten zu können. B&H!

Kauf Zoom Video Communications

Das Sinnbild eines Corona Gewinners und eines Nach Corona Verlierers ist Zoom. Mittlerweile kennt nahezu jeder den Online Videodienst. Zoom ist ein Begriff der Videotelefonie geworden. Dennoch bildeten sich rechts und links von Zoom einige wichtige Konkurrenten. Microsoft Teams & Google Meets sind nur zwei von mehreren Wettbewerbern. Die extreme Bewertung aus dem Corona Höhepunkt ist längst abgebaut. Die Wachstumsraten von Zoom sind prozentual enorm gesunken, weshalb die Aktie die hohe Bewertung abgebaut hat. Doch Fakt ist, dass Zoom die Umsätze trotz des Endes der Pandemie weiter steigern konnte. Eine Normalisierung trat ein. In den letzten Quartalszahlen überraschte das Unternehmen mit soliden Zahlen über den Erwartungen der Analysten. Weitere Kennzahlen überraschten positiv. Die Kunden, die über 100.000$ Jahresumsatz machen, konnten um 13% gesteigert werden. An der Börse wird die Zukunft gehandelt. Der Ausblick für 2024 wurde Umsatz- und Gewinnseitig angehoben. Sollte Zoom nur das untere Ende der ausgegebenen Gewinnspanne erreichen, so hat das Unternehmen ein KGV24e von lediglich 14,3. Das könnte ein Indikator für eine Unterbewertung sein. Sicher ist, dass das Unternehmen auf Jahrzehnte die alten Höhen nicht erreichen wird. Aber ein Rebound auf die 120-140$ sind durchaus denkbar. Das Kaufsignal des charttechnischen Ausbruchs aus dem Abwärtstrend habe ich für einen Einstieg genutzt (grüner Pfeil).

Verkäufe

Teilverkauf Redcare Pharmacy

Die Aktie der ehemaligen Shop Apotheke lief in 2023 sehr stark. Daher nutzte ich die Chance für eine leichte Gewinnmitnahme für die Realty Income Position. 70% meines Einsatzes habe ich aus der Position genommen. Da die Position knapp 180% im Plus war, ist der größere Teil weiterhin im Depot. Dies wird noch eine Weile anhalten, da ich weiterhin davon überzeugt bin, dass Redcare Pharmacy von der Einführung des E-Rezepts profitieren wird.

Dividenden

Gesamtdividende 2023

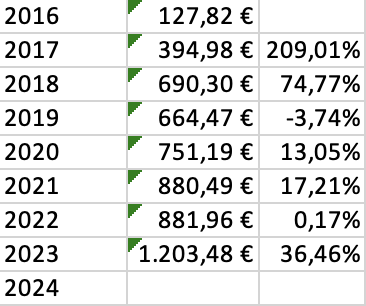

Die Dividenden sind in meiner Investmententscheidungen nicht entscheidend. Sie sind eine tolle Motivation und eine gute Möglichkeit weitere Positionen aufzubauen. In 2023 habe ich einige Unternehmen ins Depot geholt, die höhere Dividenden zahlen. Vorrangig investiere ich lieber in Dividendenwachstumswerte. Was diese ausmachen können zeigt die Abbildung 2. anhand der Apple Aktie als Beispiel. Dabei blieb die Anzahl der Apple Aktien gleich. Die Dividendenrendite von Apple beträgt in meinem Depot 1,7%. Wenn man eine neue Position eröffnet beträgt die Dividendenrendite 0,5%. Der jährliche Dividendeneingang ist 2023 um 36% gestiegen. Im Dezember gingen nochmal Dividenden in Höhe von 90€ ein. Für das Jahr 2024 rechne ich mit stagnierenden Dividendeneingängen.

| Jahr | Jahresdividende Apple |

| 2018 | 34,03€ |

| 2019 | 43,73€ |

| 2020 | 45,93€ |

| 2021 | 52,28€ |

| 2022 | 64,23€ |

| 2023 | 67,20€ |

Ausblick & Gedanken 2024

Die Zinsen werden in 2024 wahrscheinlich wieder sinken. Das wurde in Q4/23 an den Börsen eingepreist. Weiterer Optimismus entsteht dadurch, dass die Rezession in den USA wahrscheinlich ausbleiben wird, aber dennoch die Inflation in Griff bleibt. Nach jetzigem Stand könnte man der FED und seinem Handeln auf die Schulter klopfen. Ich bin dennoch etwas skeptisch, da die Zinsen weiter hoch sind und neben den vielen starken Akteuren am Markt, könnten kleinere oder finanziell schlechter aufgestellte Unternehmen unter die Räder kommen. Die Refinanzierungskosten sind weiter sehr hoch. Die Kluft zwischen gesunden Unternehmen und „Patienten“ sollte weiter aufklaffen. Daher setze ich in 2024 weiter auf die Branchenleader sowie auf Unternehmen mit starken Burggräben.

Disclaimer

👉🏽Disclaimer! Die von uns bereitgestellten Inhalte (Videos, Artikel, Podcast sowie alle sonstigen Veröffentlichungen) sind keine Handlungsempfehlung, keine Aufforderung zum Kauf, keine Empfehlung für ein Finanzprodukt und keine Anlageberatung. Wir übernehmen keine Garantie, Zusicherung oder sonstige Gewähr für die Richtigkeit, Vollständigkeit und/oder Aktualität der bereitgestellten Inhalte. Von unseren eigenen Inhalten sind Links auf die von anderen Anbietern bereitgehaltenen Inhalte zu unterscheiden. Für den Inhalt der verlinkten Seiten bzw. Medien sind ausschließlich deren Betreiber bzw. Anbieter verantwortlich. Wenn wir feststellen oder von anderen darauf hingewiesen werden, dass eine konkrete Veröffentlichung, zu der wir einen Link bereitgestellt haben, rechtswidrig ist (insbesondere einen zivil- oder strafrechtlichen Verstoß darstellt), werden wir den Link auf diese Veröffentlichung aufheben. Wir überprüfen die verlinkten Inhalte nicht ständig auf Veränderungen, die eine Rechtswidrigkeit begründen könnten.